¿Cómo interpretar el balance de comprobación de mi empresa?

En este artículo vamos a analizar las claves para interpretar el balance de comprobación, también conocido como balance de sumas y saldos. Un balance de comprobación es un instrumento financiero que se utiliza para visualizar la lista del total de los débitos y de los créditos de las cuentas, junto al saldo de cada una de ellas (ya sea deudor o acreedor). De esta forma, permite establecer un resumen básico de un estado financiero.

En este artículo vamos a analizar las claves para interpretar el balance de comprobación, también conocido como balance de sumas y saldos. Un balance de comprobación es un instrumento financiero que se utiliza para visualizar la lista del total de los débitos y de los créditos de las cuentas, junto al saldo de cada una de ellas (ya sea deudor o acreedor). De esta forma, permite establecer un resumen básico de un estado financiero.

Dicho de otra forma, este balance de comprobación contiene un resumen de la contabilidad al completo de nuestra empresa, en un determinado periodo de tiempo, dado que va referido: a todas las cuentas de nuestra contabilidad, a nivel individual, sin resumir, sin agregar. Obviamente, para cuenta (para cada partida), se detalla la información individual de la misma (nivel de subcuenta), y también se da información agregada a nivel de cuenta (3 dígitos), subgrupo (2 dígitos) y grupo (1 dígito).

Además, este estado informa, para cada partida de estos tres valores:

- Saldo de apertura de cada partida, a nivel individual, del periodo de tiempo analizado, tanto si es DEUDOR, como si es ACREEDOR.

- Suma del total de anotaciones en el DEBE (créditos) que cada partida ha recibido en el diario, en el periodo de tiempo analizado.

- Suma del total de anotaciones en el HABER (débitos) que cada partida ha recibido en el diario, en el periodo de tiempo analizado.

- Saldo de cierre de cada partida, a nivel individual, del periodo de tiempo analizado, tanto si es DEUDOR, como si es ACREEDOR.

Resulta obvio que el saldo de cierre, o saldo final, de cada partida, será la suma aritmética del saldo de apertura y de las anotaciones que cada cuenta haya recibido a lo largo del periodo analizado.

También queda claro que la suma del total de anotaciones en el DEBE/HABER que cada partida ha recibido en el diario, en el periodo analizado, es una versión resumida del diario total de operaciones de nuestra empresa, en dicho periodo de tiempo.

El balance de comprobación, o balance de sumas y saldos, refleja por tanto, la contabilidad completa de una empresa u organización en un determinado periodo. Por eso, este balance actúa como base a la hora de preparar las cuentas anuales. Es un tipo de balance especialmente utilizado a la hora de realizar el cierre contable de un determinado ejercicio económico.

El balance de comprobación también permite confirmar que la contabilidad de la empresa esté bien organizada. Es posible que el balance de sumas y saldos sea correcto y que, sin embargo, incluya una contabilidad defectuosa. Ese sería el caso, por ejemplo, de alguien que ha pagado a un proveedor pero se anotó dicho pago a otro, o cualquier erro contable de otra índole e importancia. El balance sería correcto desde el punto de vista aritmético, pero no desde el punto de vista contable.

Además de todo lo expuesto anteriormente, no podemos pasar por alto el hecho de que todo balance de comprobación tiene que contar con una estructura clara, concisa y fácilmente comprensible. De esta manera, se establece que siempre aquel tiene que contar con los siguientes apartados en pro de su claridad: cuenta, sumas debe, sumas haber, saldo debe y saldo haber.

Asimismo, una vez tenidos en cuenta todos estos elementos que dan estructura al balance que nos ocupa, se debe proceder a su elaboración que se compone de dos pasos básicamente: el realizar todas las sumas para cada cuenta de las anotaciones, tanto las del deber como las del haber, y lograr el correspondiente saldo para los dos mencionados apartados también.

Es decir, la elaboración de un balance de comprobación comienza con la realización de las sumas de las anotaciones de cada cuenta, tanto en el debe como en el haber. En el paso siguiente, se obtiene el saldo de cada cuenta (la diferencia entre el debe y el haber). Por último, las sumas y los saldos obtenidos se trasladan al balance.

Por lo general, el balance de comprobación es un documento voluntario para el empresario, aunque recomendable para que éste pueda conocer con precisión el estado financiero de su empresa sin necesidad de arrastrar errores hasta la elaboración de las cuentas anuales.

Es decir, no es un estado contable que se tenga que entregar o depositar obligatoriamente en ningún lugar (Agencia Tributaria, Registro Mercantil, etc…), siendo por tanto de uso totalmente interno y altamente recomendable para multitud de procesos de comprobación y validación de saldos contables.

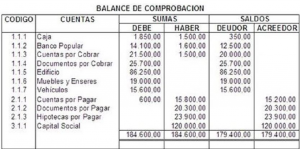

A continuación, a modo de ejemplo, presentamos el balance de comprobación de una pyme en ejercicio: