¿Pago más IRPF en función de dónde viva?

Como bien sabemos, el Impuesto sobre la Renta de las Personas Físicas (IRPF técnicamente hablando y Declaración de la Renta, comúnmente hablando), es un impuesto parcialmente cedido a las autonomías, lo cual implica que tenga una parte de gestión estatal y una parte autonómica. La parte de gestión autonómica es la que le concede el carácter de “cedido parcialmente a las autonomías”.

Como bien sabemos, el Impuesto sobre la Renta de las Personas Físicas (IRPF técnicamente hablando y Declaración de la Renta, comúnmente hablando), es un impuesto parcialmente cedido a las autonomías, lo cual implica que tenga una parte de gestión estatal y una parte autonómica. La parte de gestión autonómica es la que le concede el carácter de “cedido parcialmente a las autonomías”.

Además, el IRPF es un impuesto progresivo, que funciona por tramos; es decir, va aumentando según crecen los ingresos, tanto en términos absolutos, como en términos relativos. Para calcular qué cantidad debemos pagar a Hacienda, existen tramos del IRPF en los que aplicaremos un porcentaje distinto, teniendo en cuenta todas las rentas que se perciben (no solo las del trabajo).

Ambas partes, o tramos siendo más técnicos, son gestionados por la Administración Central (tramo estatal) y por la Administración Autonómica (tramo autonómico).

Las tablas de la renta en el tramo estatal son comunes a todas las autonomías, salvo a Navarra y País Vasco, que tienen las competencias fiscales transferidas completamente. Se dividen en cinco tramos diferentes que oscilan entre el 9,5% para los primeros 12.450 euros de renta (tramo inferior o mínimo) y el 22,5% para los niveles de renta superiores a los 60.000 euros.

A este tramo estatal hay que añadir los correspondientes tramos autonómicos, en función de la residencia de cada sujeto pasivo.

Por tanto, y como no puede ser de otra manera, el tramo estatal o nacional es idéntico para todos los españoles. Pero, es en el tramo autonómico donde, cada autonomía tiene cierto margen de maniobra, con el objetivo de adaptar este impuesto directo a las circunstancias de su región. En este sentido, cada autonomía puede:

- Añadir o quitar tramos, lo que le da mayor o menor escalabilidad o adaptabilidad al impuesto.

- Deducciones autonómicas, que le permiten a la autonomía para ajustar la carga fiscal de determinados colectivos menos favorecidos.

- Adaptar los tipos de IRPF de cada tramo, con el objetivo de adaptar la imposición directa a los ingresos generados.

Este margen de maniobra hace que no resulte igual de costoso, fiscalmente hablando, y en el contexto de este impuesto, residir en una u otra autonomía. Así, por ejemplo, Extremadura cuenta con el tipo mínimo más bajo, mientras que el más alto se establece en Cataluña. Con respecto a los tipos más altos (tipos marginales, que se corresponden con niveles de renta superiores a 60.000 euros anuales), el tipo más bajo está en Madrid, y el más alto se paga en Extremadura, La Rioja, Valencia, Asturias y Cataluña.

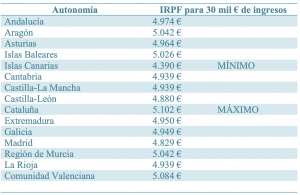

Es el objetivo que pretendemos discernir en el presente trabajo, el cual vamos a enfocar analizando los tramos autonómicos de las diferentes autonomías del territorio español. Y en todos los casos, vamos a hacer la comparativa de un español medio, con unos ingresos de 30.000 euros, lo que supone un sueldo neto de unos 1.625 euros mensuales, más dos pagas extraordinarias.

Las características principales que vamos a comparar, de todos los tramos autonómicos son:

- Número de tramos. A mayor número de tramos, mayor adaptabilidad de los impuestos autonómicos a los niveles de ingresos de su población.

- Cuota de tributación en el tramo más bajo. En estos tramos, % más bajos pretenden realmente aligerar de impuestos a las clases menos favorecidas, mientras que tipos más altos persiguen una mayor carga fiscal para quienes menos pueden pagar.

- Cuota de tributación en el tramo más alto. En los tramos más altos, o tramos marginales, tipos más bajos no pretenden más que favorecer fiscalmente a las rentas más altas, y viceversa, tipos más altos pretenden someter a mayor carga fiscal a quienes más capacidad de pago tienen. En este tramo, es importante tener en consideración el nivel de renta en el que empieza a actuar. Porcentajes más bajos, pero que entren en niveles de renta máximos más bajos, pueden aparentar menor carga fiscal, cuando suponen justo lo contrario; y viceversa…

- Andalucía. Cuenta con 8 tramos autonómicos, con un tipo mínimo del 9,75% para niveles de renta inferiores a 12.450 euros; y un tipo marginal máximo del 23,3% para niveles de renta superiores a 60.000 euros.

- Aragón. Tiene 10 tramos autonómicos, que van desde el 10% hasta el 25%, para niveles de renta superiores a 120.000 euros.

- Asturias. Tiene 8 tramos autonómicos, que van desde el 10% hasta el 25,5%, para niveles de renta superiores a 175.000 euros.

- Islas Baleares. Cuenta con un total de 9 tramos, que oscilan entre el 9,5% (tramo mínimo), y el 25% (tramo máximo, para niveles de renta superiores a 175.000 euros).

- Islas Canarias. Cuenta con un total de 6 tramos, que oscilan entre el 9% (tramo mínimo), y el 24% (tramo máximo, para niveles de renta superiores a 90.000 euros).

- Cantabria. Su escalado cuenta con 7 tramos, que oscilan entre el 9,5% y el 25,5% (niveles de renta superiores a 90.000 euros).

- Castilla-La Mancha. Tiene idénticos tramos que la escala estatal o general, es decir, 5 tramos que oscilan entre el 9,5% y el 22,5%, para niveles de renta superiores a 60.000 euros.

- Castilla-León. Los tramos de IRPF autonómicos en Castilla y León cuentan con uno de los tipos autonómicos máximos más reducidos, de apenas un 21,5% (aunque se aplica un poco antes, dado que entra en juego para niveles de renta superiores a 53.407 euros), en tanto que el mínimo es de 9,5%.

- Cataluña. Los tipos de la renta autonómicos en Cataluña se organizan en torno a seis tramos, que van del 12% al 25,5% (a partir de 175.000 euros de renta), lo que hace que sea una de las regiones con los impuestos más elevados.

- Extremadura. Los tipos de IRPF en Extremadura se dividen en nueve tramos, que van desde el 9,5% hasta el 25% (niveles de renta superiores a 120.200 euros).

- Galicia. En Galicia conviven siete tramos de IRPF autonómicos, que van desde el 9,5% hasta el 22,5% (niveles de renta superiores a 60.000 euros).

- Madrid. Los tipos de la renta en Madrid son cinco, que van del 9% al 21% (niveles de renta superiores a 53.407 euros), y la convierten en una de las comunidades autónomas con menor carga fiscal.

- Región de Murcia. Los tipos de IRPF en Murcia se ordenan en cinco tramos autonómicos de la renta, que van desde el 9,9% hasta el 23,3% (niveles de renta superiores a 60.000 euros).

- Comunidad Valenciana. La Comunidad Valenciana dispone de ocho tramos de IRPF autonómicos, con un 10% como el más bajo y un 25,5% como el más elevado, para niveles de renta superiores a 120.000 euros).

- Navarra. La comunidad de Navarra tiene las competencias fiscales transferidas plenamente, y su propia escala de tipos de interés, por lo que no debe sumar una escala estatal y otra autonómica. El tipo mínimo en la región es del 13% (a partir de 4.000 euros), y el máximo del 52%,para niveles de renta superiores a 300.000 euros.País Vasco. Aunque cada Hacienda Foral tiene capacidad para establecer su propia normativa, tanto Vizcaya como Guipúzcoa y Álava comparten la misma tabla autonómica de IRPF. Al igual que en el caso navarro, aquí no existe un tramo estatal que aplica. El tipo mínimo de IRPF en el País Vasco es del 23% (a partir de 15.550 euros), y el máximo del 49%, para niveles de renta superiores a 179.460 euros.

- Comunidad Valenciana. La Comunidad Valenciana dispone de ocho tramos de IRPF autonómicos, con un 10% como el más bajo y un 25,5% como el más elevado, para niveles de renta superiores a 120.000 euros).

- La Rioja. Los tramos de IRPF de La Rioja son siete. El más bajo es del 9% y el más alto del 25,5% (niveles de renta superiores a 120.000 euros).

Fuente 👉🏼 Asesoría Polo Marivela